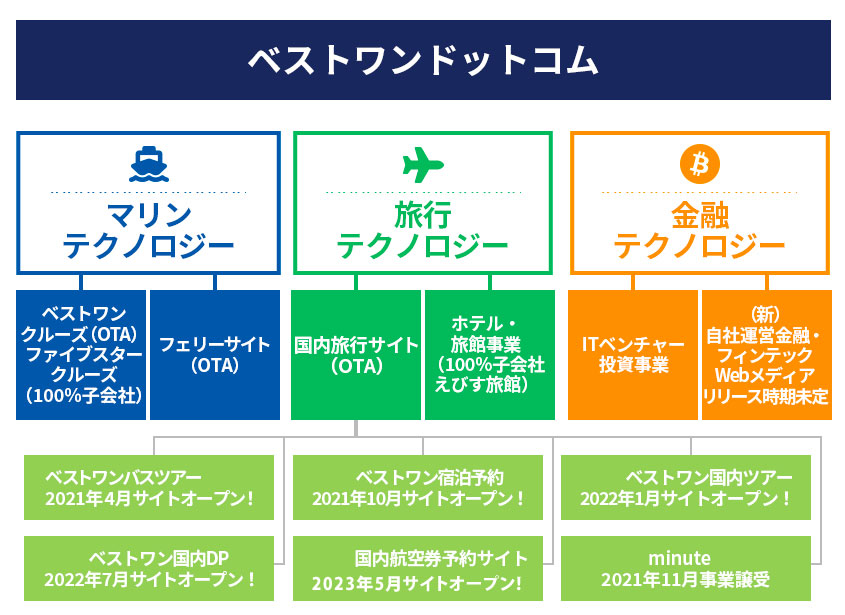

旅行事業にリソースを集中!

クルーズ事業1本足からの脱却を図るため、国内旅行サイトを新規で続々とオープンさせるとともに金融フィンテックWEBメディアを立ち上げることを計画しておりましたが、これからの旅行需要の急激な回復を見越し、一旦、マリンテクノロジー事業、旅行テクノロジー事業にリソースを集約することといたしました。

※「電力小売事業」に関しては現状の事業規模等を鑑み、主要3事業には含めず、大きな変化があったときのみ開示を行うことといたします。

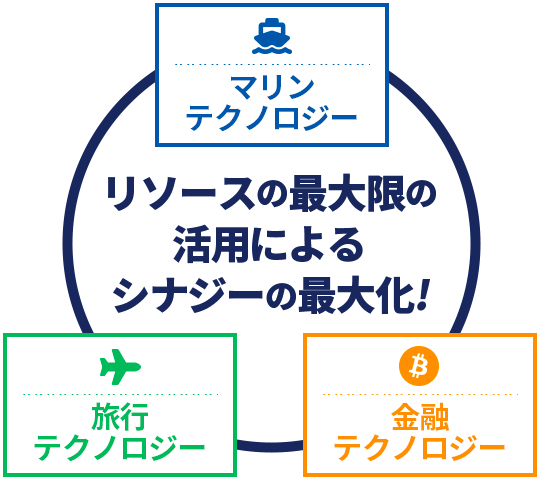

事業毎のシナジー

お客様対応力、マーケティングノウハウ、開発スキル等の事業を跨いでの共有や、クロスセルによる値引き等、当社のリソースを最大限に活用することで、シナジー効果を最大限に高め、会社全体の飛躍的成長を目指します。

※一旦、マリンテクノロジー・旅行テクノロジーにリソースを集約しますが、中長期的には金融テクノロジーの分野も含めシナジーを最大化することを目指します。

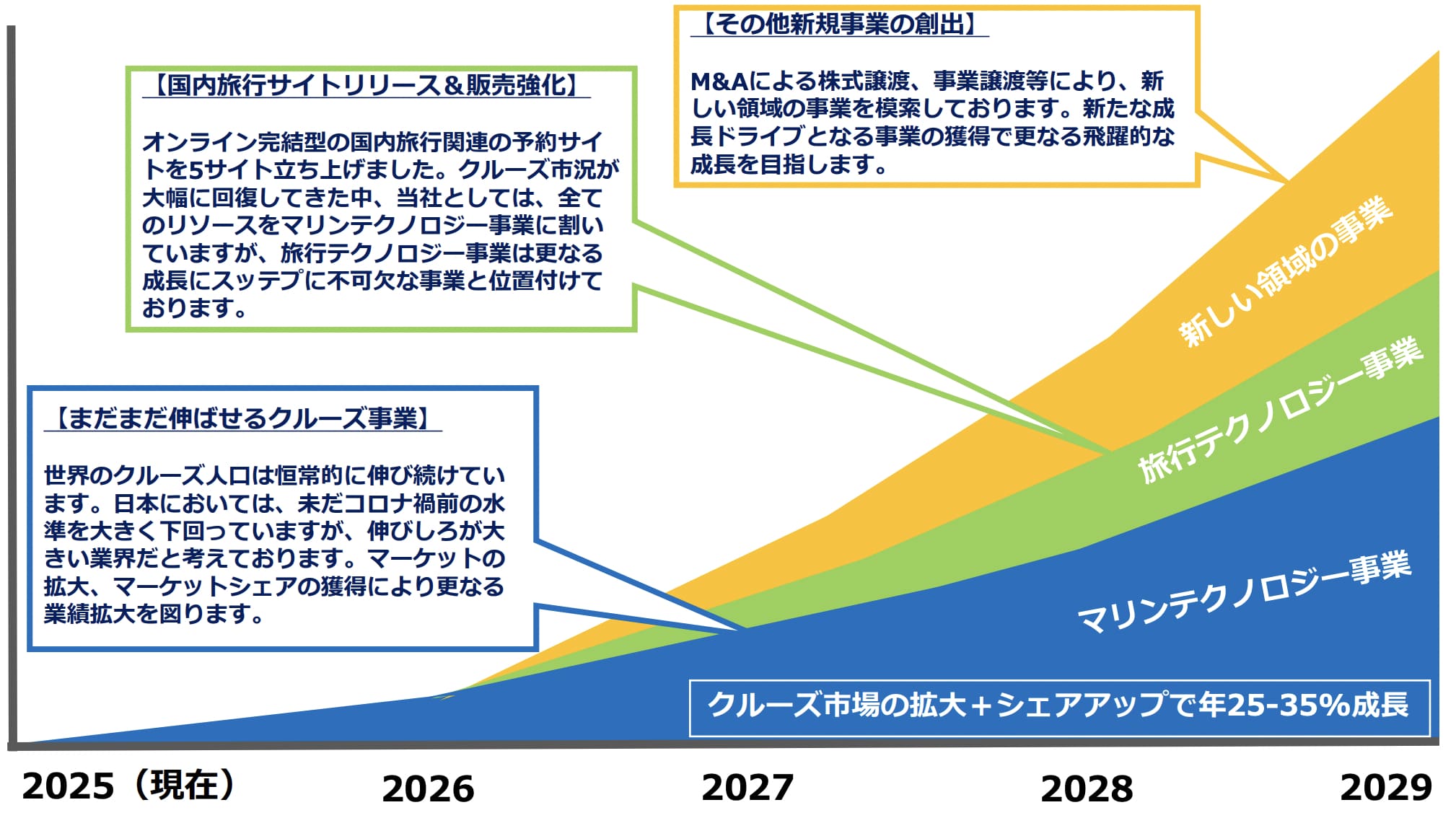

クルーズ市場の拡大+シェアアップで

年25-35%成長

旅行テクノロジー事業

【国内旅行サイトリリース・サイトの機能コンテンツの拡充・販売強化】オンライン完結型の国内旅行関連の予約サイトを続々とリリースしております。クルーズに比べ圧倒的に規模の大きいマーケットとなるため、特色を出していくことにより事業規模の急激な拡大も見込めます。

金融テクノロジー事業

【新たな領域への挑戦】社内リソースを旅行関連事業に集約するため、サイト開発を一時停止し頃合いを見計らって再開する予定としております。そのため、事業開始時期を2024年とし、それ以降で、サイト開発やWEBマーケティングの知見を活かし、新たな事業領域に踏み出していく予定です。

その他事業

【その他新規事業】M&Aを含む新たな事業への進出も検討しております。

M&Aによる成長戦略

2014年にラグジュアリー船を専門に扱う「ファイブスタークルーズ」、2018年に京都からほど近い新しい旅館タイプの宿泊施設である「えびす旅館」、2021年に後払いができるホテル予約サイト「minute」を買収いたしました。今後も引き続き案件の模索、精査を行ってまいります。

<M&Aの考え方・手法>旅行領域に囚われず、当社の得意とするインターネット領域での事業を中心に案件を抽出しております。事業規模、譲渡金額、シナジー効果等を総合的に勘案した上で、経営の安定性や事業の飛躍的拡大が可能かということを中心に判断しております。

2014年

ファイブスタークルーズ

ファイブスタークルーズ

2018年

えびす旅館

えびす旅館

2021年

minute

minute

経営指標

2022年7月期2Q決算時より、決算説明資料にて、下記、KGI・KPIについて開示してまいりました。今後も引き続き開示してまいります。

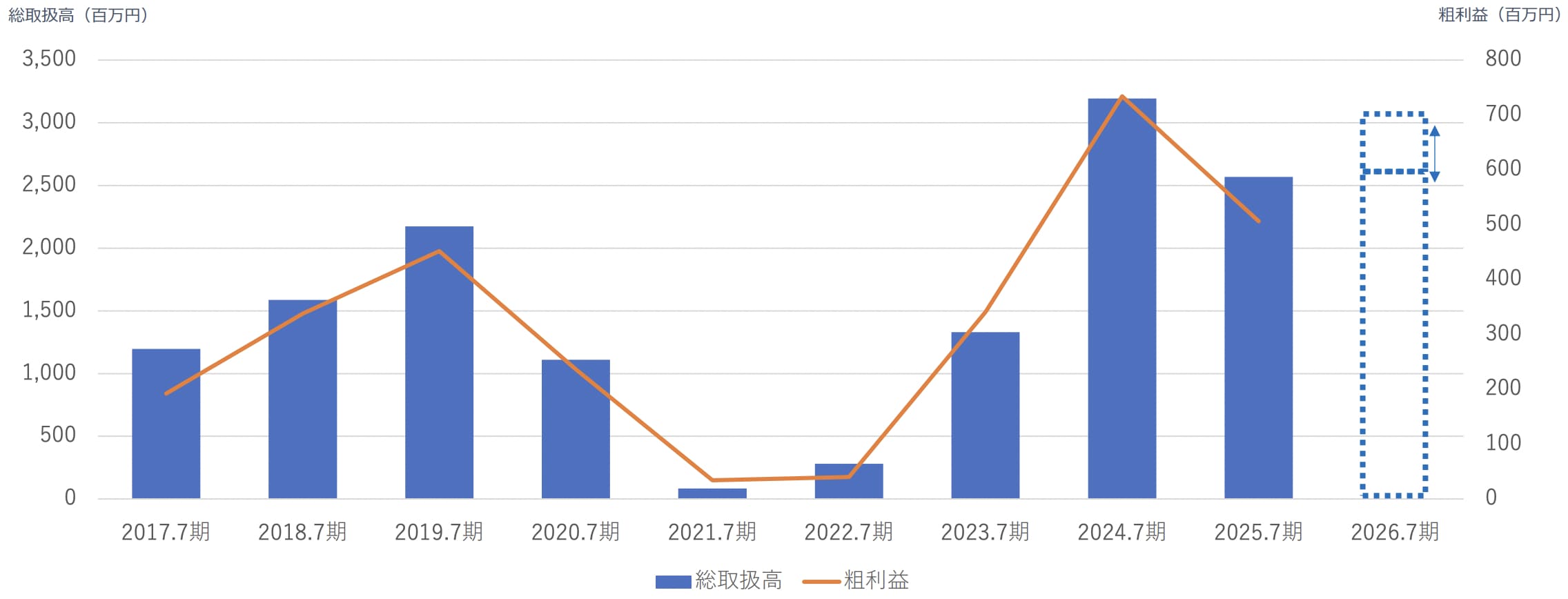

当期実績及び前期実績の比較2023年7月期比で取扱高が233.2%、売上高が235.6%と大幅に増加しました。これは、期首から期末までの1年を通してクルーズが正常に運航していたことに加え、2023年8月に共同チャータークルーズを2コース、2024年6月に単独チャータークルーズを2コース催行したことによります。一方、取扱高総利益率が25.0%から23.0%に低下しておりますが、8月のチャータークルーズや上期の買取キャビンにおいて、一部販売に苦戦したことによるものです。ただし、今後の更なる成長には、チャータークルーズ等の在庫リスクをとっていく必要があると考えており、今後も積極的に、チャータークルーズやキャビン買取を行っていく方針としております。

| 2025年7月期実績 | 2024年7月期実績 | 増減率 | |

| 総取扱高 | 2,569,623 | 3,194,146 | +80.4% |

| 売上高 | 2,543,844 | 3,137,160 | +81.1% |

| 売上総利益 | 506,911 | 734,966 | +69% |

| 取扱高総利益率 | 19.7% | 23.0% | ー |

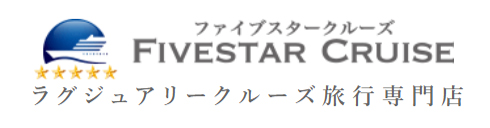

KPI:ベストワンクルーズUU数/月当期4Q期間(5月-7月)における平均ユーザー数/月は、過去最高であった前年同期比で54.1%と大きく前年を下回りました。当期は、昨期と比べ6月のチャータークルーズが2週間早かったことから、当期間のWeb広告費を昨対で74%に抑えました。なお、昨年4-5月に関しては45万人/月を越えておりますが、これは、北陸地方でのテレビCM放送に加え、4月24日にMRO北陸放送でコスタセレーナの乗船取材(インフォマーシャル)が放映されたことが大きく影響していると思われます。

※クルーズ旅行検討時期(「ベストワンクルーズ」への流入、問い合わせ件数)については、広告宣伝費によらない季節変動のトレンドがあります。

※下記WEBユーザー数の推移は、サイト利用時期(検討・予約時期)であるため、当社の売上計上時期(旅行出発日計上)とは異なります。

※下記WEBユーザー数の推移は、サイト利用時期(検討・予約時期)であるため、当社の売上計上時期(旅行出発日計上)とは異なります。

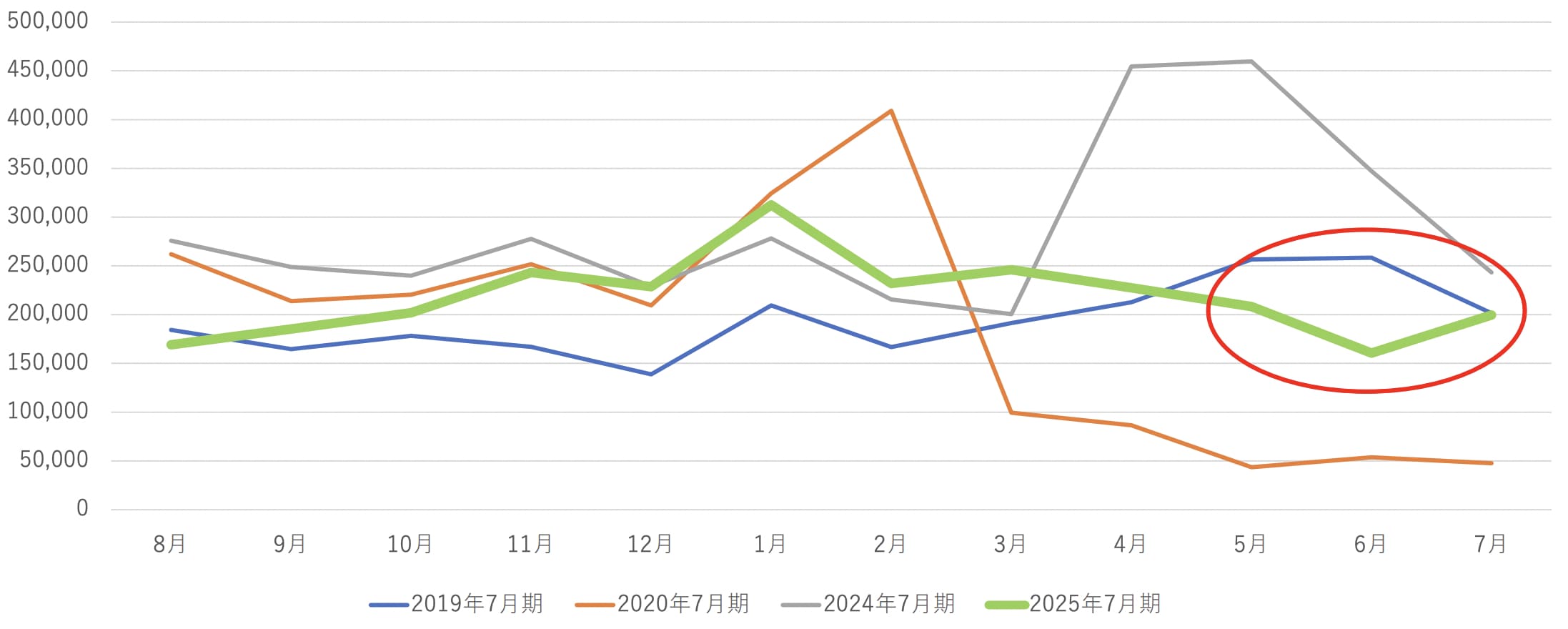

KPI:ベストワンクルーズSS数/月当期4Q期間(5月-7月)における平均セッション数/月は、過去最高であった前年同期比で62.8%と大きく前年を下回りました。ユーザー数と同様で、今期広告費を抑えたこと、昨期が追い風の外部環境であったことが理由と考えられます。足元で回復傾向となってきているため、適切な広告運用で、今期は毎月過去最高を目指していきます。

※クルーズ旅行検討時期(「ベストワンクルーズ」への流入、問い合わせ件数)については、広告宣伝費によらない季節変動のトレンドがあります。

※下記WEBユーザー数の推移は、サイト利用時期(検討・予約時期)であるため、当社の売上計上時期(旅行出発日計上)とは異なります。

※下記WEBユーザー数の推移は、サイト利用時期(検討・予約時期)であるため、当社の売上計上時期(旅行出発日計上)とは異なります。

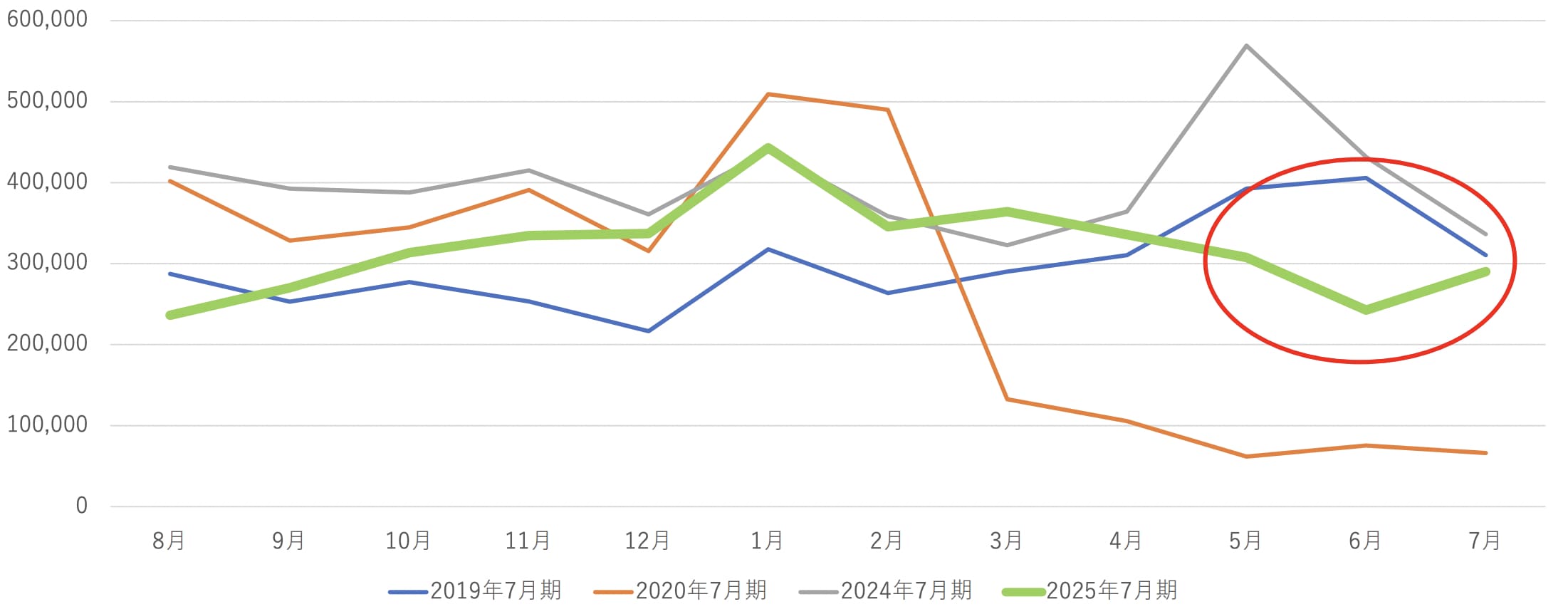

KPI:ベストワンクルーズ問い合わせ件数/月当4Q期間(5月-7月)の問い合わせ件数は、前年同期比で91.2%程度と伸び悩みました。問い合わせ件数は、Web広告によらないダイレクトやオーガニック検索からの件数も含まれるため、ユーザー数やセッション数と比較しても変動が少なく、前年比で減少してはおりますが、減少幅は少なく収まっております。恒常的に右肩上がりになるようにSEO対策をしっかり行っていきます。

※下記問い合わせ件数の推移は、サイト利用時期(検討・予約時期)であるため、当社の売上計上時期(旅行出発日計上)とは異なります。

※「国内旅行OTA事業」の問い合わせ件数も含みます。

※「国内旅行OTA事業」の問い合わせ件数も含みます。

旅行検討時期(「ベストワンクルーズ」への流入、問い合わせ件数)については、広告宣伝費によらない季節変動のトレンドがあります。

KGI:総取扱高・売上総利益(全社)2025年7月期は一時的な踊り場となりましたが、世界的なクルーズ需要の増加、今後の日本人のクルーズ人口の急激な増加が見込まれており、まだまだ業績を伸ばすことが可能であると考えております。今後、国内旅行OTA事業のてこ入れやM&Aを含めたその他の新しい事業の創出により、業績の加速度的な成長と経営の安定化を図っていきたいと考えております。